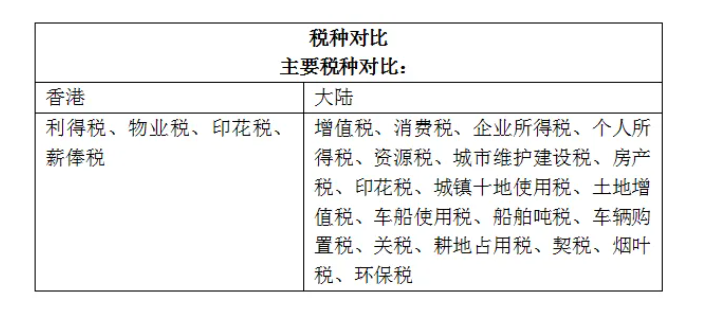

内地与香港税种对比

每个课税年度利得税税款的100%可获宽减,每宗个案上限金额税局会在当年度公布。(例:2023/24年度利得税税款的100%可获宽减,每宗个案以3,000元为上限)。

什么是内地与香港基金互认安排(以下简称基金互认安排)?

为深化内地与香港金融合作,促进内地与香港资本市场共同发展,中国证券监督管理委员会(以下简称中国证监会)与香港证券及期货事务监察委员会(以下简称香港证监会)开展了内地与香港基金互认安排的工作。于2015年5月22日,中国证监会及香港证监会双方就有关基金互认安排正式签署了监管合作备忘录,允许符合一定条件的内地与香港基金按照简易程序获得认可或许可在对方市场向公众投资者进行销售。

在内地售卖及购买于基金互认安排下的香港互认基金单位是否须在香港课缴印花税?

是。根据《印花税条例》(第117章)第2条,单位信托计划下的单位符合〝证券〞的定义。由于转让香港互认基金的单位须要在香港登记过户,所以该单位属于香港证券;虽然转让在内地进行,有关转让的文书须在香港课缴印花税。

在有关的课税年度,如某实体在评税基期完结时,有一间或多间有关连实体,两级制利得税率则只适用于获提名的其中一间有关连实体,其余的有关连实体将不适用于两级制利得税率。此外,如某法团已根据税务条例第14B(2)(b) 条(合资格保险业务及保险经纪业务)、第14D(5)(b) 条(合资格企业财资中心)、第14H(4)(b) 条(合资格飞机出租商)、第14J(5)(b) 条(合资格飞机租赁管理商)、第14P(4)(b) 条(合资格船舶出租商)或第14T(5)(b) 条(合资格船舶租赁管理商)作出选择,则两级税率不适用于该法团。

在利得税两级制下,如果纳税实体拥有有关连实体,其利得税税率是多少?

两级制利得税率并不适用于该纳税实体。该纳税实体的所有应评税利润将以16.5%或15%课税(按情况而定)。然而,如其中一间有关连实体在某个课税年度选择了两级税率,税务局局长可以两级税率向其征税。

可以有多于一个有关连实体选择以两级制利得税率课税吗?

不可以。在同一个课税年度,只有在没有其他有关连实体选择两级制利得税率的情况下,该实体的选择才会有效。然而,如果所有相关条件都符合,不同的有关连实体可于不同的课税年度选择以两级制利得税率课税

香港政府自2006年推出的面向全球的优秀人才入境计划,旨在吸引高技术人才或优才来港定居,藉以提升香港的竞争力。

所有申请人均必须首先符合基本资格的要求,才可根据计划所设两套计分制度的其中一套获取分数,与其他申请人竞争配额。

在利得税两级制下,法团及非法团业务(主要是合伙及独资经营业务)首二百万元应评税利润的利得税率将分别降至8.25%(税务条例附表8所指明税率的一半)及7.5%(标准税率的一半)。法团及非法团业务其后超过二百万元的应评税利润则分别继续按16.5%及标准税15%征税。